前回に続き

前回の続きです。こちらの記事を読んでない方はまずこちらから【小金持ち山への道①】を見てくれると嬉しいです。

今回は前回の家計管理でスプレットシートに入力して予算管理で絶望的な結果がでて頭の中で葛藤している様を恥を承知で書き留めます。

変わりたい!!

予算を入力してみて

まずは、1カ月こんなに固定費が必要だったり特別費に備えなきゃと金額にビックリして胃が痛くなるほどで…自分は会社員ではないので毎月の入金額は固定ではないし更に絶望的です。

使いすぎ!! 生活水準上げすぎ!! 身の丈に合った生活をしなさい!!

自分がケガや病気になって1カ月収入がなかったら終わる…

固定費

住宅ローン、年金、健康保険、生命保険、医療保険、自動車保険、通信費、ショッピングローン、サブスク、小規模共済、倉庫代。

生命保険・医療保険

ずは生命保険と医療保険を見直す事にしました!!

変更前メットライフ生命で

①収入保障保険 自分が毎月4690円 妻が1254円 合計5944円

自分 払込期間70歳まで 死亡時月払い10万円

妻 払込期間55歳まで 死亡時月払い6万円

②医療保険 自分が毎月9778円 妻が6903円 合計16681円

①+②=22625円

これは大分でかいです!!

ほぼ同条件でFWD収入保障に変更

①収入保障保険 自分 3285円 妻 1077円 合計4362円

ほぼ同条件で医療保険はチューリッヒに変更

②医療保険 自分 4124円 妻 2814円 合計6938円

①+②=11300円

11325円安くなりました!!

医療保険はいらない

手厚い保証の公的医療保険に加入しているので、リベでは民間の医療保険はいらないと言われています。

自己負担3割で医療が受けられて負担額が高額になった場合は自己負担限度額を超えた分は払い戻しがあるので民間の保険には入らずに公的保険と貯金で備えよ!!

医療保険に入ってるからお金が貯まらない!! 心配なら掛け金の安い県民共済!!もしくは入らずにその分早よ貯めよ!!

保険になんか入ってるから貯金ができないのは分かります!!わかりますが…

自分は39歳妻が居て貯金なし。メインは自分の収入で生活しており医療保険が無いと心配です…

なので保険を見直して金額を下げました。

本来なら子供がいない場合には生命保険(収入保障保険)はいらないとされています。

が…収入保障保険に加え医療保険に入ってしまってます。

これはまた考えなくてはいけない課題です。

1077円だしと思って入った妻の収入保障保険はいらないですね。だからお金が貯まらない…

自分が死んだ際には住宅ローンもなくなり毎月10万円入ってくるので少しパートでもすれば生活は出来ると思ってるからです。年金もありますしね!!

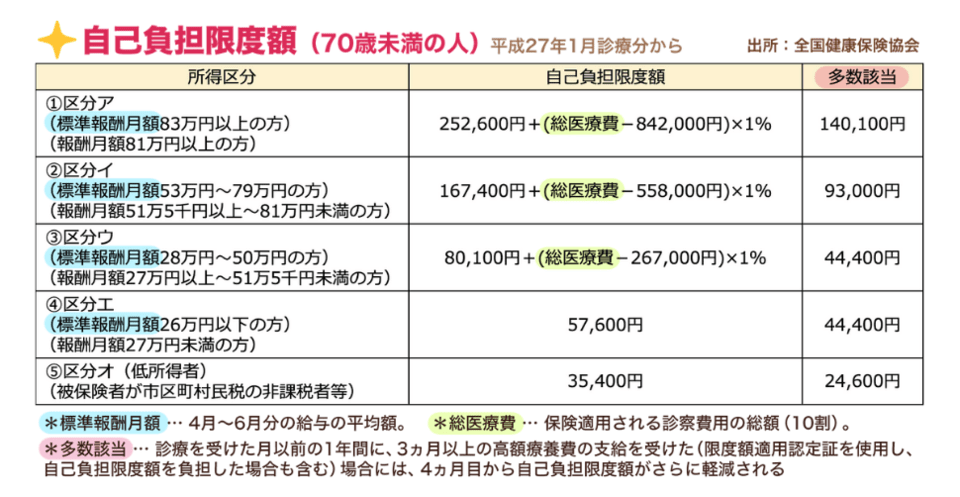

例えば③区分だとして1カ月の医療費100万円かかった場合 80.100円+(1.000.000-267.000)×1%

自己負担が87430円で済みます!!

自分はこのケースで5年程前に親父が心筋梗塞で倒れ入院した際にあらかじめ高額になるので病院側から限度額摘要認定書の交付を受けるようにと勧められ医療費は9万円以内に収まりました!!

もちろん食事代や衣服代などのレンタル費用、消耗品などの費用は別途かかります。

その後、入退院を繰り返し3か月間の入院費 3×9万=27万円プラスαもの金額を自分の生活もあるなかで負担するのはきつかったのを覚えています。

親父の住んでいる家賃、水道光熱費もかかります。。。

貯金は必要です!! でも出来てません!!

で話は戻りますが自分が医療保険をやめれなかった理由は、現状②の区分イに当てはまり貯金なしで万が一病気で長期入院したとして高額療養費制度をつかって医療費が抑えられるとしても167.400.円以上はかかってしまうので貯金がある程度出来るまでは医療保険には入っておこうと保険をかけました!!

スジが悪いですよね…

ある程度っていくら?

ある程度ってざっくりすぎて目標がたてずらいですよね…

このようないざという時に必要なお金の事を生活防衛資金と言ったりしていてこれがある事で精神安定剤的な働きがあって余裕が生まれる。

- 会社員の場合 生活費の半年分

- 自営業の場合 生活費の1~2年分

会社員の場合

収入が安定していて仕事が急になくなる可能性は自営業に比べ低く労災保険、失業保険、傷病手当など公的保険によって最低限の収入は確保されています。

自営業の場合

自営業の場合は収入が不安定で自分で備えない限り保障も薄く会社員に比べて備える金額が多くなります。

保険は、確率は低いけど遭遇すると損失が大きい場合に備えると学長はおっしゃってます。

自営業の場合は就業不能保険は検討の余地ありとも言ってます。

生活費の1~2年分

自分の場合は1~2年分のお金を貯めないとなると…生活費とはどこまでカバーすれば良いのだろうか…

生活費とはどこまで?

生活のために要する費用。 生計費ともいう。 食料費,住居費,光熱費,被服費,保健医療費,交通・通信費,教育費,教養娯楽費,などに分けられる。 税金,社会保障費は直接生活維持のための費用ではなく,また貯蓄は現在の生活維持のためではないので,生活費には含めない。

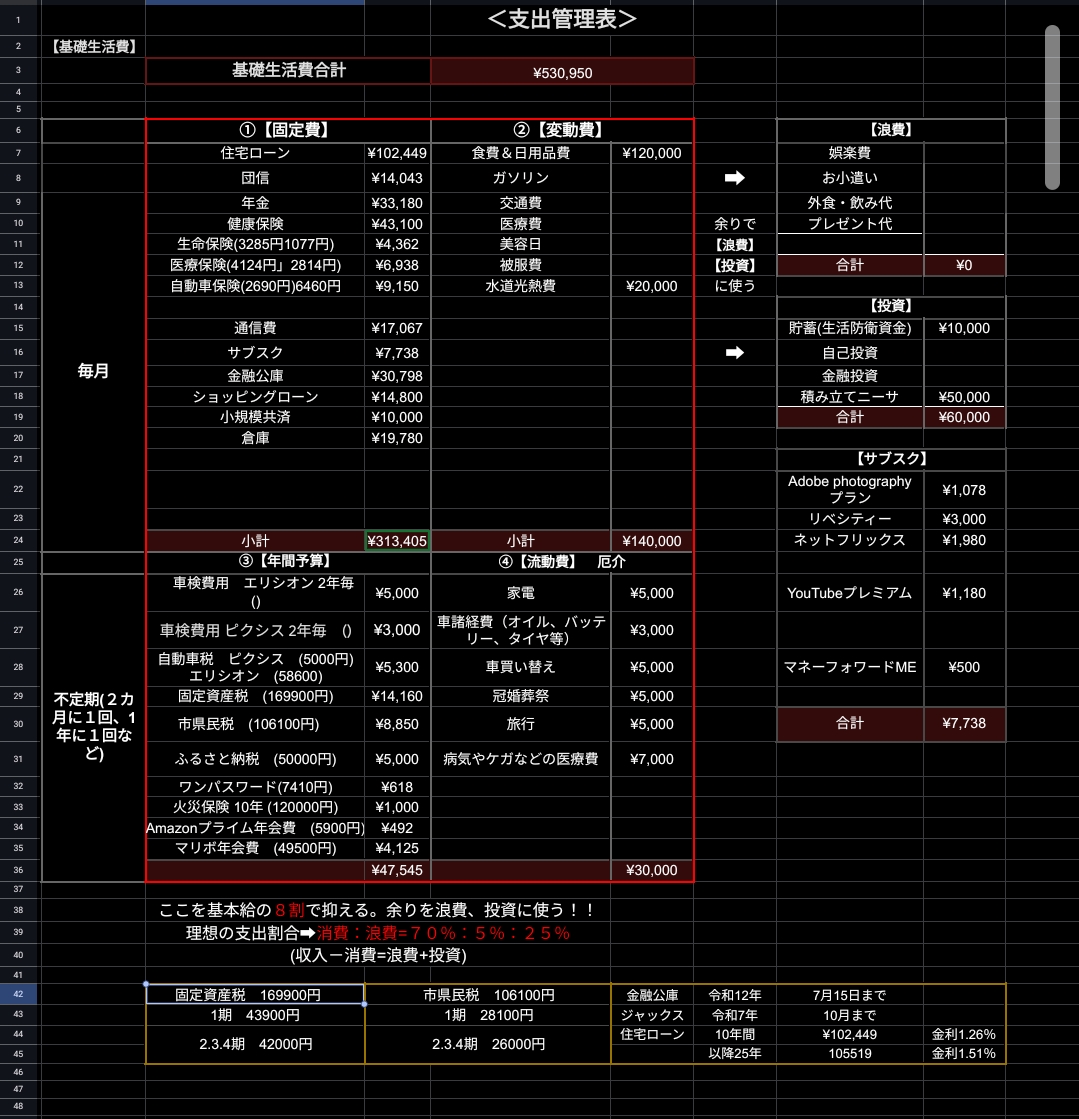

となると小金持ち山への道①で配布したスプレッドシートの表の①と②の合計金額だと思います!!

恥ずかしながらUPします。

今のままだと453.405円×12で5.448.600円

公庫やショッピングローンを含めるのかは違うかなぁとは思いますが…まだ大分残債があるので含めています。

破滅的ですよね…

今までのズボラな家計管理の失敗も行動しないと何も変わらないので恥を承知のうえこのスプレッドシートを見直していきます!!

コメント